İnşaat sektörü son aylarda yeniden hareketleniyor. Rakamlar yukarıyı gösteriyor, üretim artıyor, cirolar yükseliyor. Ama bir sorun var: Bu tablo şu soruyu akla getiriyor: “Gerçekten toparlanıyor muyuz, yoksa sadece rakamlar mı öyle söylüyor?”

Türkiye Hazır Beton Birliği’nin Temmuz 2025 raporu, bu soruya yanıt arayanlar için sıradan bir veri seti değil. Beton üretiminden ruhsat sayılarına, güven endeksinden krediye erişime kadar birçok başlıkta, sektörün iç dinamiklerini açığa çıkarıyor. Bu sayımızda, bu raporu inceliyor; yükselen grafiklerin ardındaki kırılgan zemini sorguluyoruz. THBB’nin sunduğu son veriler ışığında üretim, satış, maliyet, ruhsat, güven ve kredi gibi belirleyici unsurları bütüncül bir perspektifle ele alıyoruz.

THHB’nin raporlarına dair diğer analizlere önceki sayılardan ulaşabilirsiniz. Ayrıca yine Endeksa ve BETAM’ın da sektörel raporlarına dair görüşlerimizi payaştığımız analizlerimize de önceki sayılarımızdan ulaşabilirisiniz.

İnşaat Üretimi: Yükseliş Gerçek mi, Yoksa Geçici Bir Sıçrama mı?

İnşaat üretim endeksi, Mayıs 2025’te yıllık bazda %20 artış göstermiş durumda. Bu, yüzeyde bakıldığında oldukça olumlu bir tablo. Ancak sektörel üretim artışının ardında yatan yapısal dinamikler sorgulandığında, bu artışın sürdürülebilirliğine dair bazı çekinceler ortaya çıkıyor. Nitekim, aynı dönemde çimento imalat endeksinde %24,5’lik bir artış gözlemlenirken, hazır beton imalatındaki artış %9,3 ile sınırlı kaldı. Burada özellikle sektör şu anda güçlü bir ivmeyle yol alsa da, bu ivmenin temelini oluşturan malzeme üretimi, başta beton olmak üzere hâlâ geriden geliyor. Elbette tek bir yüzdesel analizle bu yoruma kesin demek mantıklı bir yaklaşım olmaz. Çünkü tüm dünyada olduğu gibi ülkemizde de bir endeks çok sayıda ölçülebilir ve ölçülemez parametrelerin bütününden oluşuyor. Fakat oranlar anlamında bakıldığında bir endeks dengesizliği görünüyor.

Bu üretim dengesizliği, önceki sayılarda da dikkat çektiğimiz gibi, kısa vadede mevcut stoklarla tolere edilebilir; ancak bu durumun sürdürülebilirliği sınırlıdır. Şantiye pratiğinde zaman zaman karşılaşılan bir durum vardır: iş programı sahada hızlanabilir, ekipler mobilize olur, beton döküm takvimi sıkışır; ancak üretim tarafı —özellikle hazır beton santralleri— bu tempoya aynı hızda eşlik edemeyebilir. Mayıs 2025 verileri de benzer bir tabloyu işaret ediyor: çimento üretimi %24,5 artarken, hazır beton üretimi yalnızca %9,3’lük bir artış göstermiş durumda. Bu fark, çimentonun üretiminde bir sorun olmadığını, ancak bu hammaddenin sahaya hazır beton olarak dönüşümünde bir yavaşlık yaşandığını gösteriyor.

Bu durum, sahadaki işlerin henüz beklenen hızda ivmelenmemiş olmasından kaynaklanıyor olabilir. Alternatif olarak, beton üreticileri talebin henüz tam olarak canlanmadığını öngörerek üretimlerini kontrollü artırıyor da olabilirler. Her iki senaryoda da dikkat çeken nokta, üretim zincirinde bir senkron kayması ihtimalidir. Özellikle yıl sonuna doğru Çevre, Şehircilik ve İklim Değişikliği Bakanlığı’nın planladığı büyük ölçekli konut projeleri devreye girdiğinde, bu fark daha da belirginleşebilir. Çünkü bu tür projelerde beton talebi bir anda sıçrayabilir; ancak santral kapasiteleri, nakliye organizasyonları ve saha lojistiği bu talebi karşılayacak şekilde önceden planlanmamışsa, sahada iş durur, program aksar. Dolayısıyla üretim endeksleri arasındaki bu oransal fark sadece bir istatistik değil; aynı zamanda sahada yaşanabilecek tedarik senaryolarının erken uyarı sinyali olarak da okunmalıdır. Sektörün bu farkı görmezden gelmesi, ileride hem maliyet hem de zaman yönetimi açısından ciddi sıkıntılar doğurabilir.

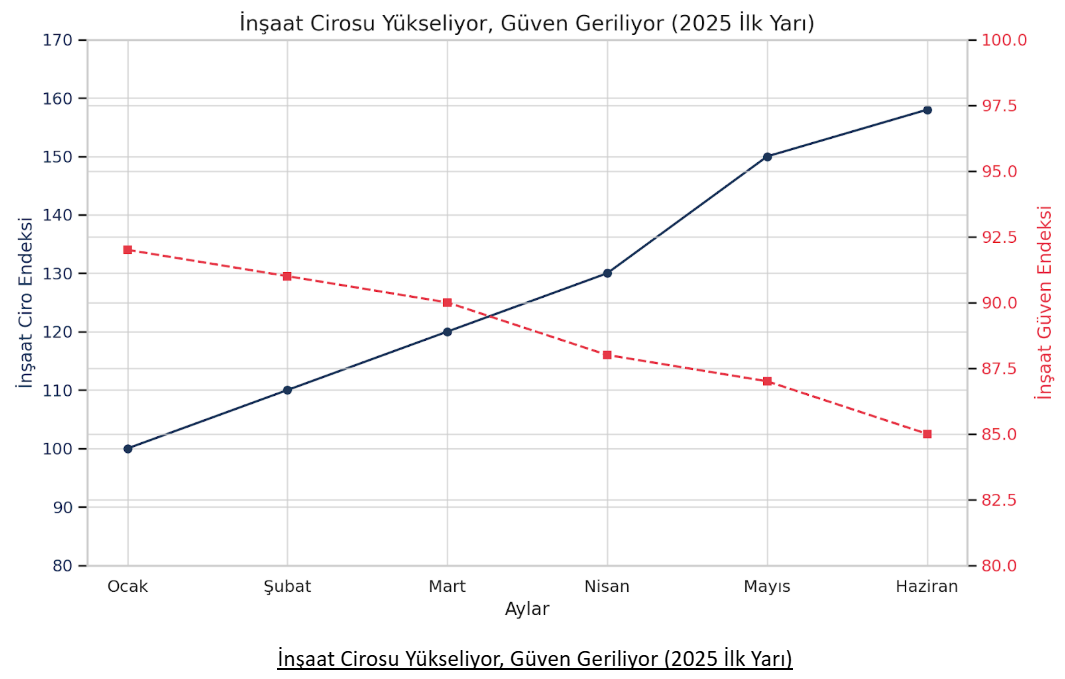

Cirolarda Artış, Güvende Gerileme

Mayıs 2025’te inşaat ciro endeksinde gözlemlenen %58’lik yıllık artış, sektörde parasal hareketliliğin arttığını gösteriyor. Ancak bu artış, tek başına sektörün sağlıklı bir büyüme sürecine girdiğini söylemek için yeterli değil. Aynı dönemde inşaat güven endeksinin Haziran ayında %1,7 oranında gerilemiş olması, bu parasal hareketliliğin piyasa nezdinde kalıcı bir iyimserliğe dönüşmediğini gösteriyor.

Güven endeksindeki bu kırılma, alınan yeni işlerdeki %2,1’lik ve son üç aylık faaliyetlerdeki %8,3’lük düşüşle destekleniyor. Bu da bize şunu söylüyor: Sektörde fatura kesiliyor, işler bir şekilde ilerliyor; ancak yükleniciler önlerini net göremiyor. Finansman maliyetlerinin yüksekliği, maliyet endeksinin hâlâ yukarı yönlü seyretmesi ve talep tarafındaki belirsizlikler, yeni iş alma kararlarını baskılıyor.

Burada inşaat güven endeksini mutlak bir gösterge olarak değil, sektördeki karar alma davranışlarının yönünü anlamaya yardımcı bir sinyal olarak okumak daha sağlıklı olur. Çünkü bu endeks, sahadaki üretimden çok, firmaların gelecek beklentilerini yansıtır. Dolayısıyla cirodaki artış ile güven endeksindeki düşüş arasındaki bu ayrışma, sektörün “hacimsel büyüme” ile “temkinlilik” arasında sıkıştığını gösteriyor.

Maliyet Cephesinde Bekleneni Karşılamayan Bir Frenleme

2025 Mayıs ayı itibariyle inşaat maliyet endeksi, bir önceki yıla göre %18 oranında artmış durumda. Malzeme kaynaklı maliyet endeksindeki artış da benzer şekilde %18. Bu oran, 2021–2023 dönemindeki agresif artışlara göre görece yavaş bir yükselişe işaret ediyor olsa da, sektörün gerçekleri açısından hâlâ yıpratıcı düzeyde.

Maliyetlerdeki bu artış, konut fiyat endeksine de doğrudan yansımış durumda. Türkiye genelinde konut fiyatları nominal olarak yıllık %32,8 oranında yükselmiş görünse de, aynı dönemde reel fiyatlarda %1,7’lik bir düşüş yaşanması, enflasyonun konut piyasasındaki alım gücünü aşındırdığını ortaya koyuyor. Başka bir ifadeyle, müteahhit birim maliyetlerdeki artışı satış fiyatına yansıtmak zorunda kalıyor; fiyatlar yükseliyor, ancak tüketici bu fiyat artışını reel gelir düzeyinde karşılayamadığı için konuta erişim fiilen zorlaşıyor. Bu durum, piyasada işlem hacmi artsa bile, talebin niteliği ve sürdürülebilirliği açısından kırılgan bir yapı oluştuğuna işaret ediyor. Yani sektör dışarıdan bakıldığında canlı görünebilir, ancak bu canlılık, sağlıklı bir talep tabanına değil; büyük ölçüde fiyat baskısı altındaki bir arz davranışına dayanıyor.

Yapı Ruhsatlarındaki Genel Durum

Yapı ruhsatı verilerine baktığımızda, 2025’in ilk çeyreğinde bina sayısı bazında %21,3, yüz ölçümü bazında %24,7 ve daire sayısı bazında %18,7 oranında düşüş gözlemleniyor. Bu, sektörde yeni projelere yönelik planlama ve başvuru eğiliminin belirgin şekilde zayıfladığını ortaya koyuyor. Yapı kullanma izin belgesi istatistikleri de benzer bir düşüş eğilimi sergiliyor.

Bu iki verinin birlikte düşmesi, yalnızca yatırım kararlarının ertelendiğini değil, aynı zamanda tamamlanan projelerin satışa sunulmasında da çekingenlik yaşandığını gösteriyor. Sermaye maliyetinin yüksekliği ve piyasadaki belirsizlik, projeleri raflara kaldıran bir eğilime sebep olmuş durumda. İnşaat üretim endeksindeki artış bu bağlamda daha çok devam eden projelerin etkisiyle açıklanabilir; yeni projelerde ciddi bir frene basıldığı açık.

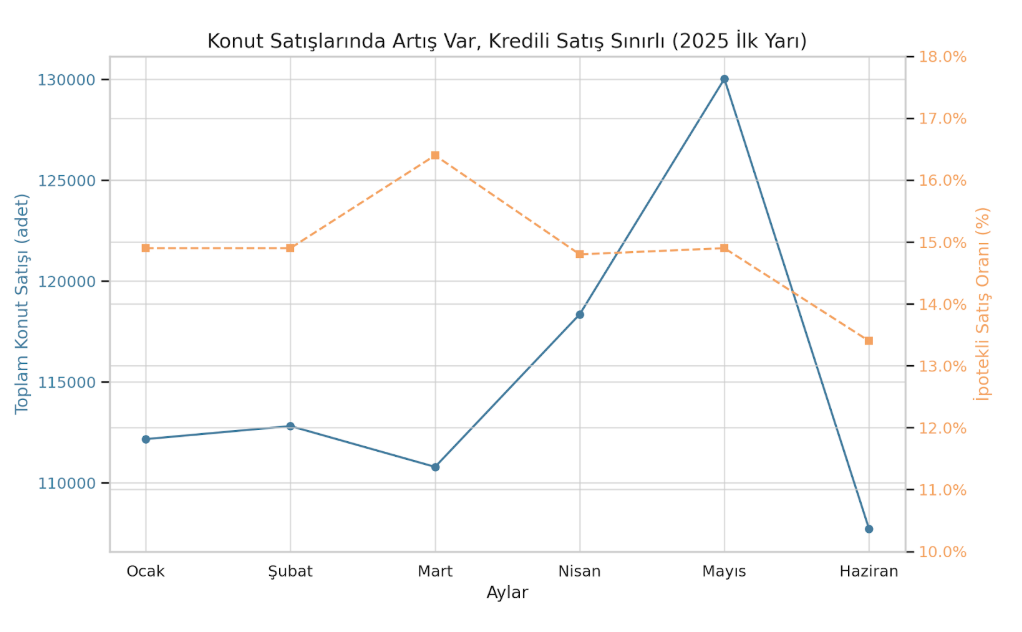

Konut Satışlarında Artış Gözlemleniyor

2025 yılı Haziran ayında ilk el konut satışları geçen yılın aynı dönemine göre %32 artış gösterdi. Fakat bir önceki aya göre %15 düşüş var. İkinci el konutlarda da yıllık bazda %38 artış yaşanırken, aylık bazda %18 düşüş söz konusu. Bu durum, konut piyasasında sezon etkisinin ve faiz oranlarındaki belirsizliğin etkili olduğunu düşündürüyor.

Daha çarpıcı olan ise ipotekli satışların toplam içindeki payının sadece %13,4’te kalmış olması. Bu oran, krediye erişimin ne kadar zor olduğunu ve satışların büyük ölçüde nakit alım ya da başka finansal mekanizmalarla yapıldığını gösteriyor. %43,5’e tırmanan konut kredi faizi ile birlikte düşünüldüğünde, kredili satışların neredeyse durma noktasında olduğunu söylemek abartı olmaz.

Bölgesel Dağılım

Bölgesel satış verileri, Marmara Bölgesi’nin konut piyasasında hâlâ lokomotif rol oynadığını teyit ediyor. Haziran 2025’te Marmara Bölgesi’nde ilk el konut satışları yıllık bazda %31 artmış durumda. Ancak bu artış oranı, Akdeniz Bölgesi’nin %45,9’luk sıçramasının gerisinde kalıyor. Turizm bölgelerinde sezonluk taleplerin etkisiyle konut alımları artmış olabilir. Bu, özellikle yabancılara satış oranlarındaki hareketlenmeyle birlikte değerlendirildiğinde daha da anlamlı hale geliyor.

İç Anadolu, Ege ve Karadeniz bölgeleri de %28–31 aralığında yıllık artış göstererek istikrarlı bir yükseliş sergiliyor. Ancak bu artışlar da yine finansal güçlüklerin, yani krediye ulaşamayan kişilerin nakit alımları üzerinden şekillendiğini unutmamak gerek.

Sayılar yukarıyı gösteriyor olabilir. Üretim artıyor, ciro yükseliyor, satışlar hareketleniyor. Ama bu tabloyu sadece grafiklerle okumak, şantiyede sadece betonun priz süresine bakarak işin bittiğini sanmak gibidir. Türkiye Hazır Beton Birliği’nin Temmuz 2025 raporu, bize sadece bugünü değil, yarının neye gebe olduğunu da gösteriyor. Ve bu gelecek, şimdilik net değil.

Sonuç olarak sektör halen bir tür “alışma süreci” yaşıyor. Pandemi sonrası toparlanma, yüksek enflasyonun ardından gelen maliyet adaptasyonu, finansmana erişimdeki zorluklar ve kamu projelerinin yeniden şekillenen rolü… Tüm bunlar, inşaat sektörünü sadece üretim değil, karar alma davranışları üzerinden de okumayı zorunlu kılıyor.

Bilirsiniz ki şantiyede işler sadece planla değil, refleksle yürür. Ama refleksin sağlıklı olması için sistemin dengede olması gerekir. Bugün elimizdeki veriler, bu dengenin hâlâ kırılgan olduğunu gösteriyor. Üretim artıyor ama beton hâlâ geriden geliyor. Ciro yükseliyor ama güven düşüyor. Konut fiyatı artıyor ama reel alım gücü geriliyor. Ruhsatlar azalıyor ama üretim devam ediyor.

Bu tablo, sektörün bir “büyüme hikâyesi” yazmaya başladığını değil, hâlâ bir “denge arayışı” içinde olduğunu gösteriyor. Ve bu arayış, sadece ekonomik değil; aynı zamanda yapısal, yönetsel ve stratejik bir mesele. Önümüzdeki dönemde bu kırılganlıkların nasıl yönetileceği, sektörün sadece büyüklüğünü değil, dayanıklılığını da belirleyecek.

*Raporun tamamına THHB’nin web sitesinden erişebilirsiniz.